종합소득세

소득세론 연간 총수입금액(매출액)에서 그 수입을 얻기 위하여 지출한 경비를 공제한 금액을 말한다.

1. 종합소득세 계산구조

일년 동안에 수입에서 판매비 및 일반관리비(급여 및 임대료등 기타경비)를 공제하고 남은 이익금 에서 소득공제 후에 소득세율(최저 6%-42%)을 적용하여 소득세를 계산

2.소득세 신고방법

사업자가 1.1일부터 12.31까지의 연간 얻은 소득에 대하여 다음해5.1일부터5.31일까지 주소지 관할세무서에 신고를 한다.

3.소득세 납부

소득세신고서에 기재된 납부세액을 소득세 신고기한 내에 가까운 은행 또는 우체국에 납부한다.

4. 소득세 분납

납부할 세액이 1천만원을 초과하는 경우에는 1천만원 초과분(2천만원 초과시 50% 이하 금액) 중 일부를 납부기한이 경과한 날부터 2개월 이내에 분납이 가능하다.

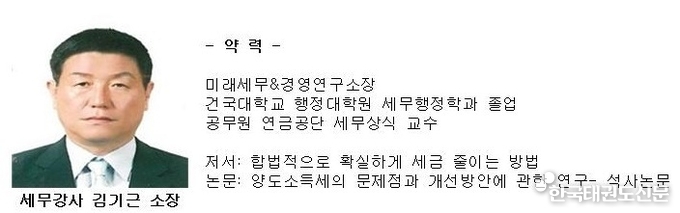

자료제공: 미래세무&경영연구소(김기근소장)